Phần lớn các DN trong ngành nhựa đang có nguy cơ không có mặt trong quy hoạch phát triển, chỉ vì các DN này yếu về tiềm lực nên chủ yếu lựa chọn dòng sản phẩm dễ chế tạo, có mãi lực tốt là nhựa gia dụng và nhựa bao bì.

Theo quy hoạch phát triển ngành nhựa VN đến năm 2020, tầm nhìn đến năm 2025 mà Bộ Công Thương phê duyệt từ giữa năm 2011, thì mục tiêu đặt ra là sau 5 năm ngành nhựa phải tăng gấp đôi về giá trị sản xuất và kim ngạch. Cụ thể là tới năm 2015 phái đạt kim ngạch xuất khẩu là 2,15 tỉ USD, đến năm 2020 là 4,3 tỉ USD. Đồng thời tăng được tỉ trọng nhóm nhựa kĩ thuật và nhựa vật liệu xây dựng trong cơ cấu sản xuất toàn ngành...

Quy hoạch của Bộ: Tập trung cho nguyên liệu

Theo quy hoạch, để đạt mục tiêu trên, vốn tích lũy từ khối DN dự kiến đáp ứng khoảng 28-30% nhu cầu vốn phát triển toàn ngành trong trong cả giai đoạn. Phần còn lại được đáp ứng bằng vốn vay tín dụng (12-14%) và vốn FDI (30-32%)... Quy hoạch xác định sẽ thu hút đầu tư bằng các biện pháp: áp dụng ưu đãi như đối với ngành cơ khí trọng điểm với các dự án đầu tư cho sản xuất khuôn mẫu, thiết bị ngành nhựa. Cụ thể, cần cho vay tới 85% tổng mức đầu tư với các dự án trọng điểm...

Bộ Công Thương xác định, phải huy động tổng hợp mọi nguồn lực trong và ngoài nước để tập trung đầu tư các nhà máy sản xuất nguyên liệu, bán thành phẩm, hóa chất, phụ gia cho ngành nhựa.

Như vậy, định hướng của Bộ trong 15 năm tới là tập trung cho công nghiệp nguyên liệu nhựa và công nghiệp nhựa kỹ thuật, nhựa xây dựng. Nhựa tiêu dùng, cũng như các sản phẩm nhựa khác dường như không được chú ý, quan tâm với mức độ lớn trong quy hoạch này.

Định hướng của Bộ Công Thương là căn cứ trên cơ sở thực tế. Năm 2010, nhập khẩu hạt nhựa của VN đạt 3,7 tỉ USD, tăng 34% về giá trị và 10% về lượng so với năm trước đó. Từ 10 năm qua, tăng trưởng nhập khẩu nguyên liệu nhựa đều ở mức 15% - 20% mỗi năm. Lý do, theo Bộ Công Thương và theo Hiệp hội Nhựa, VN vẫn phụ thuộc vào nhập khẩu nguyên liệu, với mức 70 – 85% nhu cầu sử dụng hàng năm. Lý do sâu xa hơn do Bộ Công Thương đưa ra là vì công nghiệp hóa dầu trong nước chưa sản xuất được nguyên liệu hạt nhựa đủ phục vụ nhu cầu sản xuất trong nước. Do thế, trong giai đoạn phát triển sắp tới cần tập trung cho nguyên liệu nhựa, nhựa xây dựng, nhựa kỹ thuật dường như trở thành câu trả lời thỏa đáng cho vẫn đề bình ổn sản xuất của ngành nhựa trong nước.

Tư duy này, có lẽ, chỉ làm thỏa mãn các nhà quản lý, chứ không làm giới DN – trong tư cách là lực lượng chính làm nên những bước phát triển của ngành nhựa – thỏa mãn. Lý do vì đầu tư cho công nghiệp hóa dầu để từ đó phát triển công nghiệp nguyên liệu nhựa đòi hỏi nguồn vốn đầu tư cực lớn mà ngay các DN Nhà nước – vốn luôn được hưởng đủ loại ưu đãi - cũng khó lòng kham nổi. Đồng thời, việc xây dựng các dự án này cũng đòi hỏi thời gian rất dài, đồng nghĩa với việc thị trường nguyên liệu nhựa vẫn “náo loạn” vì phụ thuộc nhập khẩu trong thời gian ấy.

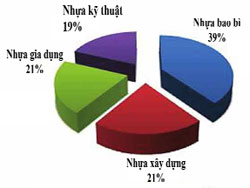

Trong cơ cấu sản phẩm nhựa VN, nhựa xây dựng, nhựa kỹ thuật chưa bao giờ chiếm tỷ trọng lớn, hay có vai trò quan trọng, dù luôn do các DN lớn nắm giữ. Việc tập trung cho hai ngành nhựa này tuy không sai về chủ trương, nhưng rõ ràng làm cho cơ hội được hưởng ưu đãi của những ngành sản xuất còn lại – nhựa gia dụng, nhựa bao bì – bị hẹp lại. Trớ trêu là ở chỗ, theo thông tin của Hiệp hội Nhựa công bố, thì trên 90% số DN trong ngành nhựa hiện nay chỉ có quy mô vừa và nhỏ. Về thành phần, trên 90% trong số hơn 2.000 DN nhựa VN là DN tư nhân. Còn theo nghiên cứu của Cty CP chứng khoán SaigonBank Berjaya thực hiện năm 2010: chỉ có 15 DN ngành nhựa niêm yết trên chứng khoán, và cũng chỉ 5 trong số đó vốn điều lệ đạt trên 100 tỉ đồng.

Những thống kê này đem đến một góc nhìn khác về ngành nhựa. Đó là ngành nhựa đang tồn tại mâu thuẫn giữa số lượng DN đông đảo với thực tế tiềm lực rất yếu kém. Nhìn từ 10 năm qua, ngành nhựa VN đã liên tục đạt mức tăng trưởng trên 15% mỗi năm. Ngay trong giai đoạn khó khăn (2008 đến nay) ngành nhựa vẫn đạt tăng trưởng bình quân trên từ 15 - 20% cả về giá trị sản xuất và sản lượng. Từ sản lượng nhựa 0,89 triệu tấn vào năm 2000, dự kiến năm 2011, sản lượng nhựa của VN sẽ đạt trên 4,1 triệu tấn. Công nghiệp nhựa đã đạt kim ngạch xuất khẩu trên 1 tỉ USD vào năm 2010, và chứng minh tiềm năng phát triển của mình trong tư cách ngành sản xuất các sản phẩm có khả năng đi xuyên qua khủng hoảng. Tiềm năng thế, nhưng phần lớn các DN toàn ngành đang có nguy cơ ra “rìa” trong quy hoạch phát triển, chỉ vì các DN này yếu về tiềm lực nên chủ yếu lựa chọn dòng sản phẩm dễ chế tạo, có mãi lực tốt là nhựa gia dụng và nhựa bao bì.

DN: Nên theo “chỉ đạo” thị trường

Hãy bắt đầu từ Cty CP Nhựa và môi trường xanh An Phát (Hải Dương). Năm 2011 là năm hoạt động rất thành công của DN này với việc tăng trưởng mạnh về sản lượng xuất khẩu. Và đồng thời là DN này xây dựng thêm một nhà máy sản xuất sản phẩm xuất khẩu mới. Để từ đó tăng trưởng gấp đôi về năng lực sản xuất.

Đáng chú ý, Cty này dừng hoạt động nhà máy tái chế nhựa phế thải thành nguyên liệu của mình. Một cán bộ Cty giải thích: “dây chuyền này gây ô nhiễm môi trường và hạt nhựa từ dây chuyền này tiêu chuẩn không ổn định để sản xuất sản phẩm xuất khẩu. Như vậy, tự chủ sản xuất nguyên liệu không phải là mục tiêu hoạt động số 1 của Nhựa An Phát.

Còn tại Hải Phòng, trong năm 2011, Cty CP nhựa Thiều niên Tiền Phong đã đầu tư hàng triệu USD lắp đặt và vận hành dây chuyền sản xuất ống dẫn nước đường kính tới 1000 mm – lớn nhất VN. Ông Trần Bá Phúc - Chủ tịch HĐQT Nhựa Tiền Phong cho biết việc đầu tư này nhằm đón đầu nhu cầu ống nước cỡ lớn của các công trình xây dựng tại VN. “Một số công trình cấp thoát nước ở Hải Phòng, Hà Tĩnh, Nha Trang, Bình Dương... đã dùng ống HDPE đường kính tới 1.000 mm. Chúng tôi tự tin với lựa chọn đầu tư của mình” – ông Phúc khẳng định. Giá nguyên liệu nhập khẩu có làm ông Phúc lo lắng, nhưng không lấn át nỗi lo tìm kiếm thêm thị trường cho dòng sản phẩm mới của nhựa Tiền Phong.

Còn ông Lu Shun Yuan – Tổng GĐ Cty TNHH công nghiệp nhựa Chin Huei (Đài Loan) - cho rằng: DN nhựa VN cần “phải tích cực tìm kiếm, khai thác các khách hàng mới, đồng thời tiết giảm chi phí sản xuất, chi phí quản lý doanh nghiệp hơn nữa”. Thực tế tại DN của mình, ông Lu Shun Yuan không những đã áp dụng đúng khẳng định ấy, mà thậm chí còn nâng lên thành định hướng hoạt động chủ yếu. Từ năm 2005, giai đoạn mà ngành nhựa vẫn còn trong giai đoạn hoạt động rất thành công tại thị trường trong nước, kim ngạch xuất khẩu vẫn thấp, thì nhựa Chin Huei đã chủ động chuyển hướng sản xuất sản phẩm xuất khẩu vào các thị trường Nam Mỹ, Bắc Mỹ... Năm 2011, nhựa Chin Huei vẫn mua nguyên liệu nhựa... trong nước để sản xuất sản phẩm xuất khẩu. Dù kinh tế nhiều nước nơi Cty xuất khẩu cũng gặp khó khăn, nhưng sức ép với nhựa Chin Huei là không quá lớn, Cty vẫn sản xuất không kịp đơn đặt hàng xuất khẩu.

Tư duy hướng tới thị trường của các DN ngành nhựa chính là định hướng xây dựng Quy hoạch phát triển ngành nhựa mà Bộ Công Thương còn thiếu. Thay vì hướng ưu đãi tới những dự án có hàm lượng công nghệ cao, thị trường tốt, thì quy hoạch lại hướng ưu đãi theo nhóm ngành sản phẩm. Nói cách khác, có sự khác biệt quá lớn trong quan điểm của DN với quan điểm phát triển của nhà quản lý.

Cả ba DN nhựa trên đều là những trường hợp đã vượt qua tốt khủng hoảng, mà không quá xem nặng vấn đề nguyên liệu, đặc biệt là cũng không hoàn toàn theo quy hoạch của Bộ Công Thương. Trong đó, nhựa Tiền Phong đã lên kế hoạch đầu tư sản xuất ống cỡ lớn từ nhiều năm trước, nhựa Chin Huei cũng đã chuyển hướng từ nhiều năm. Còn nhựa An Phát thậm chí chỉ sản xuất một mặt hàng túi tự hủy và không tự hủy dùng trong siêu thị để xuất khẩu. Vấn đề với các DN này không hề là nguyên liệu hay cơ cấu sản phẩm nhựa kỹ thuật, nhựa xây dựng. Mà là sản phẩm của họ có mới lạ, có thị trường tốt hay không.

Tư duy này của DN chính là điều định hướng xây dựng Quy hoạch phát triển ngành nhựa của Bộ Công Thương còn thiếu. Thay vì hướng ưu đãi tới những dự án có hàm lượng công nghệ cao, thị trường tốt, thì quy hoạch lại hướng ưu đãi theo nhóm ngành sản phẩm. Nói cách khác, có sự khác biệt quá lớn trong quan điểm phát triển của DN với quan điểm phát triển của nhà quản lý đối với ngành nhựa.

Cần nhấn mạnh là, xu thế sản xuất công nghiệp hiện đại hướng mạnh theo hướng hình thành chuỗi chế tạo sản phẩm, với sự tham gia của nhiều nhà sản xuất tại nhiều quốc gia. Trong đó, ưu thế nguyên liệu của quốc gia này, nhân công của quốc gia khác, công nghệ của quốc gia khác nữa... sẽ được từng nhà sản xuất khai thác cụ thể ở từng trường hợp cụ thể. Có quá nhiều sản phẩm của quá nhiều quốc gia có thể chứng minh cho nhận định này. Và khái niệm tự chủ toàn bộ quá trình sản xuất sản phẩm không những là duy ý chí, mà còn không thể có cơ hội để thực hiện.

Theo Số liệu do Hiệp hội Nhựa công bố, 5 năm qua, nhu cầu tiêu thụ nhựa của người VN đã tăng gấp đôi. Từ mức 16 kg/người của năm 2006 lên mức trên 32 kg/người của năm 2011. Đến năm 2010, Bộ KHĐT đã xếp nhựa vào danh sách các sản phẩm ưu tiên phát triển tại Đề án tiếp tục đổi mới và đẩy nhanh chuyển dịch cơ cấu kinh tế giai đoạn 2011-2020. Trong đó, tăng trưởng tốt, xuất khẩu tốt, nhu cầu nội địa tốt chính là các lý do chủ yếu để nhựa đương nhiên nhựa phải nằm số các sản phẩm được ưu tiên phát triển.

Nhưng cũng có thực tế là, ngành nhựa chưa được hình dung như là một ngành sản xuất độc lập, như kiểu hình dung với ngành thép, đóng tàu, xi măng... Và do thế, đến nay cũng chưa có cơ chế ưu đãi đặc thù dành cho ngành nhựa. Và điều đó giải thích tại sao dù đông về số lượng nhưng tiềm lực các DN ngành nhựa lại thấp một cách đáng ngạc nhiên trong tương quan so sánh với các ngành sản xuất khác.

Điều gì sẽ hình thành nên vóc dáng của ngành nhựa trong những năm sắp tới? Quy hoạch ưu đãi ngành, hay DN tự mò mẫm thị trường ? Bao giờ DN nhựa VN trở thành ông chủ cung cấp sản phẩm định hướng thị trường, thay vì chỉ là người chế tạo sản phẩm “ăn theo” nhu cầu ? Những câu hỏi này xin gửi tới Bộ Công Thương.

Thu Hằng